加密资产的会计处理目前没有专门的准则,因此我们需要依靠国际财务报告准则(IFRS)和公认会计准则(GAAP)的广泛指导来处理加密货币的账务。

资产负债表是企业三大主要财务报表之一,另外两个是收入表和现金流量表。收入和现金流量表展示企业在一段时间内的经济活动,而资产负债表则展示企业拥有的资产以及是否有股本和债务。

资产负债表又称为财务状况表,因为它提供了企业财务状况的全面概况。它还包括自公司成立以来的每笔日记账记录。因此,涉及企业财务状况的加密货币交易也应当包括在内。

资产负债表提供了关于企业财务健康状况的宝贵见解,并具有关键优势。由于资产负债表通常在特定报告期结束时编制,因此可以年复一年地比较业务表现。这为企业的增长和进展提供了可衡量的方式来跟踪。

此外,资产负债表还允许人们计算关键的财务比率,比如债务股本比率,该比率显示企业是否能够用其股本偿还债务。它还包括计算其他重要比率所需的信息,如流动资产与流动负债,显示企业是否能在12个月内偿还债务。

最后,资产负债表可以帮助人们合理评估业务。这在寻找投资者(证明他们将获得可观的回报)或寻求出售业务时可能非常有帮助。

准备资产负债表时最常见的问题之一是“加密货币在资产负债表上的位置是什么?”正如前面提到的,IFRS和GAAP目前没有关于加密簿记的具体指导。然而,由于加密货币符合资产的定义,因此在准备包含加密交易的资产负债表时,应适用资产会计的核心原则。以下是一些有用的建议:

加密货币交易活动的记录应该类似于股票交易活动。如果有人购买了比特币或以太坊,这些数字资产可以按照资产购买当日的公平市场价值添加到资产负债表中。这将记入资产账户的借方。此外,由于加密货币是用法定货币购买的,因此现金账户还应记入所购买加密资产的购买价格的贷方。

然而,当出售加密货币时,资产账户将被记入贷方,而现金账户将被记入出售加密货币时收到的法定金额。如果加密货币的销售金额与支付的金额(原始购买价格)之间存在显著差异,在这种情况下,资本利得账户也应记入贷方。

根据GAAP关于无形资产的会计规则,即使资产恢复到之前的价格水平,减值损失也不能转回。如果一家企业以50万美元的公允价值购买了BTC,然后价格下降了10万美元,那么该公司必须承认这一损失并减少其加密货币持有量以反映价值的下降。即使公允价值后来增加到60万美元,损失仍然无法逆转或增加资产负债表上的价值。根据GAAP准则,减值价值(在这种情况下)将保持在40万美元。

从事加密货币挖矿的企业必须像记录其他创收活动一样在资产负债表中记录加密货币利润。这意味着他们的挖矿收入将被记入账户。然后,新生成的数字资产将需要以资产的公平市场价值记入其账簿的借方。采矿作业期间产生的费用也需要计算在内。例如,如果使用现金支付采矿费用,则必须记入现金账户。然后,相应的资产账户将被记入借方(购买必须资本化和摊销的采矿设备)或以其他方式记录为用品和公用事业等费用。

当使用加密货币向供应商或供应商付款时,它符合处置资格,因此应以与出售加密货币相同的方式进行记录(即记入资产账户)。因此,资本收益将根据费用与资产账面价值之间的差额予以确认。例如,如果一个人拥有100个BTC,相当于30万美元,而BTC的公允价值已增加至40万美元,但随后向进行审计的注册会计师事务所支付了价值40万美元的BTC而不是现金,则该金额需要记入其专业服务费用账户。同时,BTC资产账户需要存入30万美元。剩余的100,000美元余额将记入资本利得账户。

税务合规是加密货币会计的重要组成部分。正如前面提到的,根据现行资产指南,出售加密货币时被视为资本处置。

每当资本处置的利润高于购买加密货币的价格时,加密货币就会产生资本利得税。然而,当收益低于购买价格时,就会产生资本损失。然后,资本损失可用于平衡其他资产的资本收益或结转至下一个财政年度。无论如何,它可以减少一个人的纳税义务。

当某人以BTC或ETH等加密货币付款时,他们将需要缴纳所得税。应使用交易时加密货币的市场价值来计算交易利润。公司还需要就上述利润缴纳公司税。

税收和会计有着内在的联系,但适用于两者的规则并不在所有情况下都一致。例如,未实现的加密货币损失将要求人们根据IFRS和GAAP规则保留日记账分录,特别是涉及减值事件时,在此期间不会为此类损失减税。加密货币税可能很复杂,但出于会计目的的财务报告在某些情况下可能更令人难以置信。为了避免混淆,加密货币交易记录通常根据加密货币税分为两类:产生所得税的交易和产生资本利得税的交易。

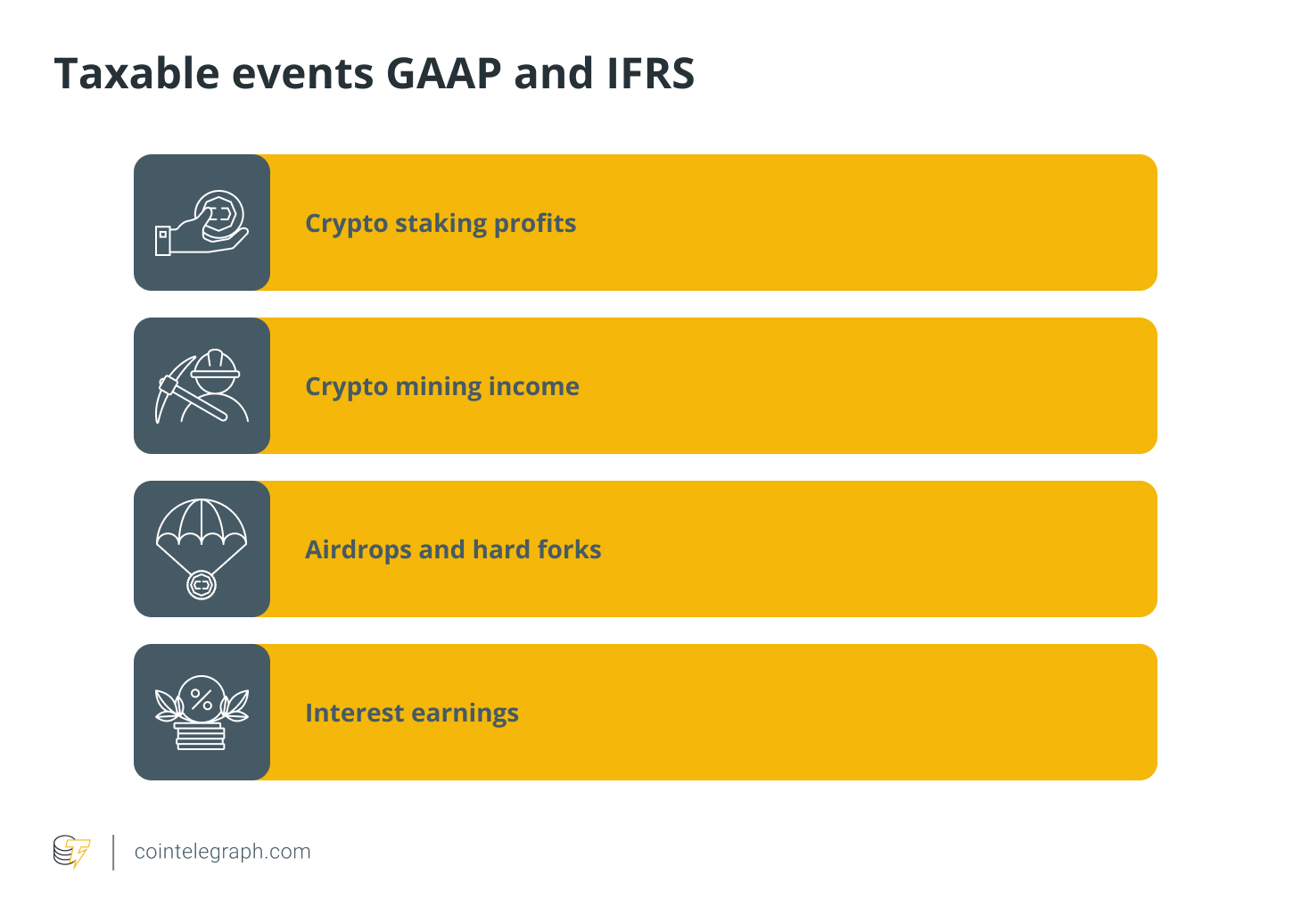

根据GAAP和IFRS规定,导致企业根据资产的公平市场价值缴纳所得税的应税事件如下:

因此,上述所有活动均应记录为当年的总收入。这些将作为普通业务收入征税,但这些活动产生的所有普通和必要费用将可扣除。至于引发资本收益或损失的事件,所有属于加密货币资本处置类别的交易(且不同于其成本基础)均被视为应纳税:

属于非应税事件的加密货币交易是那些不会影响企业纳税义务的交易。这些包括:

审慎的财务管理基础在于准确核算损益。它在确保财务报告透明和可信方面发挥着至关重要的作用。对于投资者、债权人和监管机构等利益相关者来说,评估实体的业绩和财务健康状况至关重要。因此,仔细的会计可以保证遵守法律,并赋予个人、公司和组织做出战术决策的权力,从而实现可持续性和长期成功。